مشهد ألعاب iGaming في إفريقيا الفرنكوفونية: ستة أسواق وفرصة واحدة

Jacob Mitchell

Jacob Mitchell

هناك نسخة من قصة Africa iGaming التي لا تتغير أبدًا: النمو السكاني السريع، وزيادة انتشار الهواتف الذكية، والتركيبة السكانية الشابة، والطلب غير الملبى. كل هذا صحيح. لكن صورة إفريقيا الفرنكوفونية أكثر تحديدًا وإثارة للاهتمام مما توحي به الرواية على مستوى القارة.

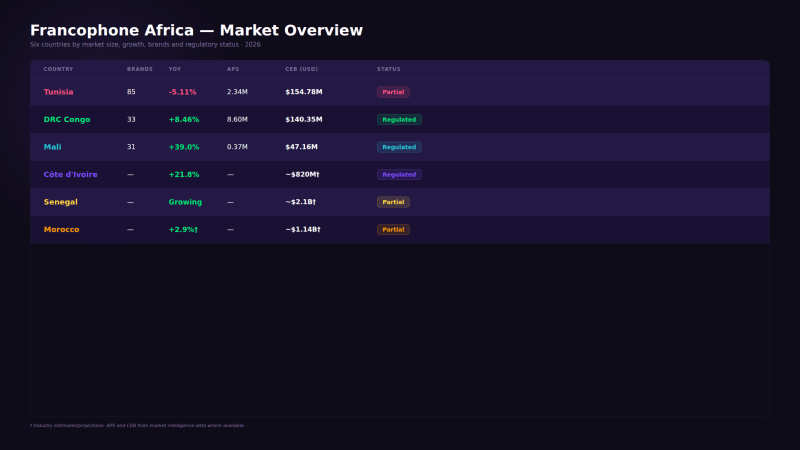

لقد أمضينا وقتًا هذا العام في تتبع ستة أسواق أفريقية فرنكوفونية: تونس وجمهورية الكونغو الديمقراطية ومالي وكوت ديفوار والسنغال والمغرب، وما يبرز هو مدى اختلافها عن بعضها البعض: المناهج التنظيمية، والملامح الاقتصادية، ودوافع اللاعبين، والمناظر الطبيعية للمشغل. إن تجميعها كـ «منطقة» واحدة هو اختصار؛ فهم كل منها بشروطها الخاصة هو المكان الذي تكمن فيه الفرصة الحقيقية.

يعتمد هذا التقرير على بيانات معلومات السوق الخاصة بنا التي تم جمعها حتى أبريل 2026، والتي تكملها الأبحاث التنظيمية والصناعية لتوفير سياق السوق الأوسع. بالنسبة للأسواق الثلاثة الغاطسة، تونس وجمهورية الكونغو الديمقراطية ومالي، لدينا بيانات مسح ملف تعريف العملاء الكاملة اعتبارًا من أبريل 2026. بالنسبة لكوت ديفوار والسنغال والكاميرون والمغرب، فإننا نغطي هيكل السوق والوضع التنظيمي ومؤشرات النمو الرئيسية.

تونس: سوق مُنظّم للمراهنات مع نافذة متقلصة

تونس في وضع غير عادي في السياق الأفريقي الفرنكوفوني: يتم تنظيم المراهنة، لكن الكازينوهات ليست كذلك. هذا الوضع التنظيمي المنقسم، جنبًا إلى جنب مع انتشار الإنترنت المرتفع نسبيًا في البلاد (8.68 مليون مستخدم من سكان يبلغ عددهم 12.05 مليون نسمة، أي ما يقرب من 72٪) والاقتصاد الرقمي الناضج، يجعلها واحدة من أكثر الأسواق تعقيدًا للقراءة في المنطقة.

بلغ السوق ذروته في ديسمبر 2025 بحوالي 4.5 مليون جلسة شهرية، ثم انخفض بشكل مطرد حتى أبريل 2026، حيث سجلنا خلالها 2.34 مليون APS و 154.78 مليون دولار في CEB على الإطلاق عبر 85 علامة تجارية. الرقم السنوي هو -5.11٪، والشهر بعد شهر هو -15.67٪. هذه سوق تشهد انكماشًا وليس توسعًا، وهذا مهم لكيفية تفكير المشغلين في تونس في الوقت الحالي.

يعكس مشهد العلامة التجارية الوضع المزدوج لتونس. تتصدر Bet365 جدول جميع الأوقات بـ 310 آلاف نقطة وصول و 21.05 مليون دولار أمريكي من CEB، تليها Forzza (20.3 مليون دولار) و Icombet (13.32 مليون دولار). يعد وجود Bet365 في #1 في سوق يضم 96 علامة تجارية إجمالية إشارة إلى ثقة المشغل الدولي في إطار المراهنة المنظم، حتى عندما تعمل منتجات الكازينو في منطقة رمادية قانونية.

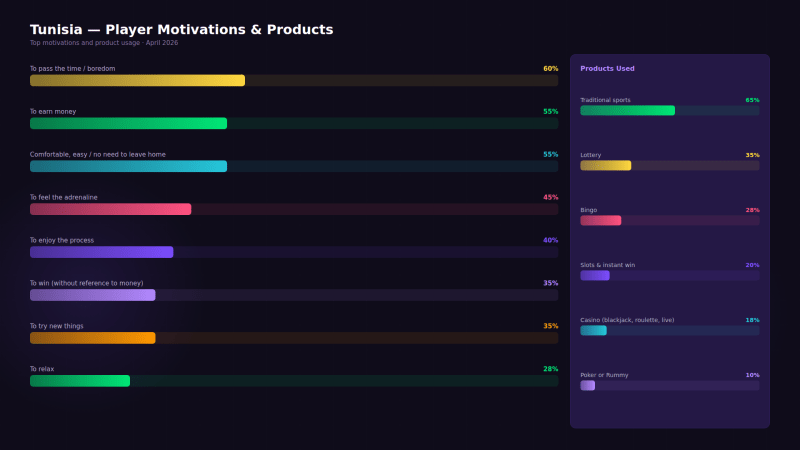

ملف تعريف العملاء في تونس أقدم وأكثر ثراءً من معظم الأسواق الأفريقية الفرنكوفونية الأخرى. وتأتي المجموعة التي يتراوح عدد أفرادها بين 25 و34 عامًا في الصدارة بنسبة 35%، بينما تبلغ نسبة مجموعة 18-24 25% فقط، وهي نسبة أقل بشكل ملحوظ من الشباب مقارنة بجمهورية الكونغو الديمقراطية أو مالي على سبيل المثال. ويتركز الدخل عند أقل من 10,000 دينار تونسي سنويًا (65% من المشاركين في الاستطلاع في أدنى فئتين)، لكن الأغلبية من خريجي المدارس الثانوية (35%) والتمثيل الجامعي الكبير (20%) يشيران إلى وجود قاعدة لاعبين أكثر تعليماً من المتوسط في المنطقة.

العوامل المالية هي الدافع وراء الدوافع في تونس: كسب المال (55٪)، والملل (60٪)، والراحة/الملاءمة (60٪) هي أفضل الاستجابات، مع الراحة/الملاءمة (55٪). تميل المنتجات بشدة نحو الرياضات التقليدية (65٪)، ثم اليانصيب (35٪)، والفتحات والفوز الفوري (20٪). تبلغ نسبة ألعاب الكازينو 18٪ فقط، وهو ما يتوافق مع حالة الكازينو غير المنظمة التي تحد من إمكانية الوصول إلى المنتج.

تونس سوق في دورة انكماش بطيئة، وليست أزمة، ولكنها ليست قصة نمو أيضًا. إن الجمع بين المراهنات المنظمة والكازينوهات غير المنظمة والقاعدة النشطة الشهرية المتقلصة يعني أن المشغلين هنا بحاجة إلى التنافس على الاحتفاظ، وليس فقط الاستحواذ.

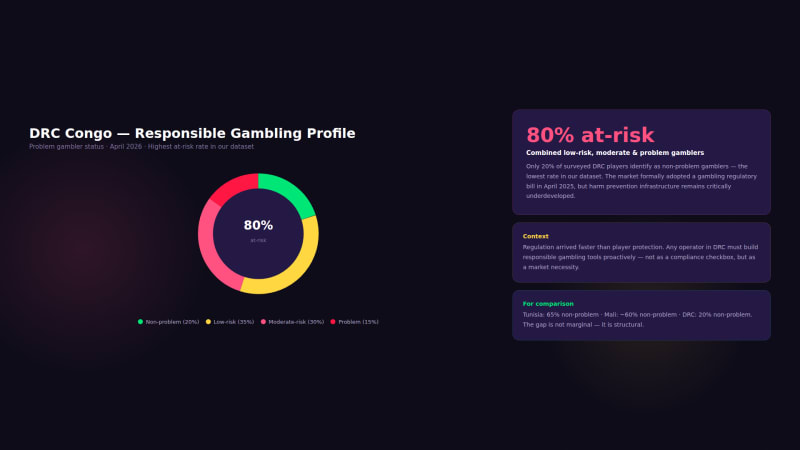

جمهورية الكونغو الديمقراطية: نمو مرتفع ومخاطر عالية وأعلى معدل خطر

جمهورية الكونغو الديمقراطية هي السوق الأكثر لفتًا للانتباه في مجموعة البيانات الخاصة بنا. لديها أكبر عدد من السكان من بين البلدان الستة (115.4 مليون دولار)، وأعلى CEB على الإطلاق (140.35 مليون دولار)، و المقامرة المسؤولة الأكثر إثارة للقلق الملف الشخصي لأي سوق نتتبعه، يقع 80٪ من اللاعبين الذين شملهم الاستطلاع ضمن الفئات المعرضة للخطر.

نما السوق بشكل حاد حتى عام 2025، وبلغ ذروته عند ما يقرب من 700,000 جلسة شهرية في ديسمبر قبل أن يستقر حول 460,000 بحلول أبريل 2026. يبلغ معدل النمو السنوي +8.46٪، بمعدل +1.01٪ على أساس شهري، مما يجعله السوق الوحيد من بين أسواقنا الثلاثة العميقة التي تُظهر زخمًا إيجابيًا على كلا المقياسين. يتم تنظيم كل من الكازينو والمراهنة، وهو ما يميز جمهورية الكونغو الديمقراطية عن تونس ومالي.

المراهنة عبر الإنترنت هي المهيمنة بشكل كبير: 5.15 مليون مؤشر Blask مقابل 20,000 للكازينو عبر الإنترنت، بنسبة 250:1. نمت المراهنة بنسبة 241.1٪ على أساس سنوي، مما جعل DRC واحدة من أسرع أسواق المراهنات نموًا في أفريقيا جنوب الصحراء وفقًا لهذا المقياس. تتصدر BetPawa بـ 3.62 مليون APS و 47.39 مليون دولار CEB (+ 136.4٪ على أساس سنوي)، تليها ngenGE (45.24 مليون دولار) و Winner Bet (29.68 مليون دولار). تمثل أفضل علامتين تجاريتين وحدهما ما يقرب من 75٪ من القوة المتراكمة في السوق.

يروي ملف تعريف العميل قصة مجموعة شابة سريعة التحول الرقمي. تتقدم المجموعة 18-24 بنسبة 35٪، مع 25-34 بنسبة 30٪. يتركز الدخل في النطاق السنوي من 1 إلى 2 مليون CDF (30٪)، وهو ما يمثل، بأسعار الصرف الحالية، دخلاً متواضعًا نسبيًا يمكن التخلص منه. تعكس نسبة عالية من اللاعبين العاملين لحسابهم الخاص (25٪) إلى جانب 40٪ يعملون مقابل أجر دور الاقتصاد غير الرسمي في التبني الرقمي.

بيانات المقامرة المسؤولة هي رقم لا يمكن للمشغلين تجاهله. يعتبر 20٪ فقط من لاعبي DRC أنهم مقامرون لا يواجهون مشاكل، وهو أدنى مستوى في أي سوق نتتبعه. 35٪ هم من ذوي المخاطر المنخفضة، و 30٪ من المخاطر المتوسطة، و 15٪ من المقامرين الذين يعانون من مشاكل. هذا ليس من صنع تصميم المسح؛ إنه يعكس سوقًا نمت فيه البنية التحتية للمقامرة بشكل أسرع من البنية التحتية للوقاية من الضرر، في بلد قام فقط بإضفاء الطابع الرسمي على إطاره التنظيمي من خلال مشروع قانون في أبريل 2025.

يشير معدل المخاطرة بنسبة 80٪ في السوق المنظم إلى أن التنظيم قد وصل بشكل أسرع من حماية اللاعب. أي مشغل يدخل DRC ولا يضع المقامرة المسؤولة في ميزات المنتج الأساسية الخاصة به يتحمل مخاطر أخلاقية ومخاطر تتعلق بالسمعة على المدى الطويل.

تقود الدوافع في جمهورية الكونغو الديمقراطية إلى الدوافع المالية، وكسب المال (55٪)، والإفراط في الراحة (45٪). تهيمن وسائل التواصل الاجتماعي على الاكتشاف بنسبة 60٪، مع إشعارات تطبيقات الهاتف المحمول بنسبة 45٪ والبحث عبر الإنترنت بنسبة 40٪. تشير الحصة التجارية التلفزيونية المرتفعة نسبيًا (30٪) في سوق ذات بنية تحتية غير متساوية للبث إلى أن المشغلين يستثمرون في وسائل الإعلام عبر الإنترنت.

مالي: سوق صغير مع مشهد العلامة التجارية المركّز

مالي هي الأصغر بين الغوص العميق الثلاثة لدينا الأسواق وفقًا لمعظم المقاييس: يبلغ عدد سكانها 21.99 مليون نسمة، و 7.48 مليون مستخدم للإنترنت، و 31 علامة تجارية نشطة فقط. يتم تنظيم كل من الكازينو والمراهنة بموجب نظام القانون المدني المستمد من النموذج الفرنسي. يهيمن على السوق مشغلان هما Bet223 و Premier Bet، اللذان يمثلان معًا أكثر من 92٪ من قوة العلامة التجارية المتراكمة.

تتصدر bet223 بـ 2.37 مليون APS و 21.68 مليون دولار CEB (+ 145٪ على أساس سنوي)، وتمتلك Premier Bet 22.49 مليون دولار CEB، وهو أعلى قليلاً من حيث الإيرادات على الرغم من انخفاض الجلسات النشطة. نمت المراهنة عبر الإنترنت بنسبة 39.02٪ على أساس سنوي، مما يجعلها الفئة البارزة في مالي. تنمو لعبة البوكر عبر الإنترنت (+ 50.99٪ على أساس سنوي) من قاعدة صغيرة، كما أن السباقات واليانصيب آخذة في الانخفاض.

يعكس ملف تعريف العميل في مالي الواقع الاقتصادي للبلاد: يتم توظيف 20٪ فقط من اللاعبين مقابل أجور، مقارنة بـ 30٪ يعملون لحسابهم الخاص و 25٪ عاطلون عن العمل ويبحثون عن عمل. يتركز الدخل بشكل كبير على أقل من 100,000 XOF سنويًا (40٪)، وهو حد دخل منخفض جدًا. على الرغم من ذلك، تتقدم الفئة العمرية 25-34 بنسبة 35٪، ويميل التعليم نحو المدرسة الثانوية (40٪)، مع وجود ملحوظ في الجامعة (15٪).

الدوافع في مالي مدفوعة بعوامل مالية: كسب المال (50٪) هو القائد الواضح، بما يتفق مع الملف الاقتصادي الذي قد يمثل فيه دخل المقامرة مصدرًا تكميليًا مفيدًا. تعتبر الراحة أقل من الأسواق الأخرى (15٪)، وهو أمر ملحوظ نظرًا لانخفاض انتشار الهواتف الذكية في مالي (تمثل اللغة الفرنسية 17.2٪ فقط من توزيع اللغات، مما يشير إلى أن جزءًا كبيرًا من السكان يصل إلى المحتوى بشكل أساسي في بامبارا).

سوق iGaming في مالي حقيقي ولكنه ضيق. تهيمن علامتان تجاريتان، ومستويات الدخل منخفضة، ويمثل السكان المتصلون بالإنترنت حوالي ثلث الإجمالي. إن فرصة النمو حقيقية ولكنها مرتبطة ارتباطًا وثيقًا بتطوير البنية التحتية وانتشار الأجهزة المحمولة وتكاليف البيانات وتوافر الأموال عبر الهاتف المحمول.

الصورة الأوسع: كوت ديفوار والسنغال والكاميرون والمغرب

بالإضافة إلى أسواقنا الثلاثة الغنية بالبيانات، تمثل البلدان الأربعة المتبقية في منطقة تغطيتنا مجموعة من آجال استحقاق السوق والمسارات التنظيمية، من السوق التي تهيمن عليها الدولة في كوت ديفوار ولكنها تتوسع بسرعة إلى النظام المغربي المكون من مستويين، حيث يتم ترخيص المقامرة البرية ولكن يظل الإنترنت في منطقة رمادية قانونية.

كوت ديفوار

Côte d’Ivoire is the largest economy في غرب إفريقيا ويمكن القول إنها سوق iGaming الأكثر ديناميكية تجاريًا في أفريقيا جنوب الصحراء الفرنكوفونية. مع عدد سكان يزيد عن 30 مليون نسمة، ونمو الناتج المحلي الإجمالي باستمرار بنسبة 6-7٪ سنويًا، وانتشار الهواتف الذكية فوق 50٪، يمتلك السوق الأسس الاقتصادية لدعم التوسع المستدام في iGaming.

Industry projections put the overall iGaming market at $820 million in 2026, with المراهنات الرياضية وحدها تقدر بمبلغ 121 مليون دولار. سجلت LONACI، مشغل اليانصيب الحكومي، 518.36 مليار فرنك أفريقي من الإيرادات في عام 2023، بزيادة قدرها 21.84٪ على أساس سنوي. تمثل الأموال عبر الهاتف المحمول 70-80٪ من الودائع، مع Orange Money هي وسيلة الدفع المهيمنة. في أكتوبر 2025، أطلقت شراكة ARJH-Lonaci-AFITech منصة وطنية شبه موحدة لمراقبة المعاملات في الوقت الفعلي، مما يجعل كوت ديفوار واحدة من أكثر البيئات التنظيمية تقدمًا من الناحية التكنولوجية في إفريقيا الفرنكوفونية.

تم رفع معدل ضريبة دخل الشركات لشركات المقامرة إلى 30٪ في عام 2025، مع فرض ضريبة اقتطاع بنسبة 15٪ على الأرباح. الاتجاه التنظيمي هو النمو المرخص؛ من المتوقع الحصول على ترخيص جديد لمقدمي الخدمات الدوليين المتوافقين كجزء من الخطة الاستراتيجية لـ ARJH 2024-2028.

السنغال

سوق المراهنات في السنغال هي واحدة من أسرع الأسواق نموًا في المنطقة من حيث الإيرادات الرئيسية. سجلت LONASE إيرادات بقيمة 37.2 مليار فرنك أفريقي (حوالي 61 مليون دولار) في النصف الأول من عام 2025، ومن المتوقع أن يصل إجمالي إيرادات المقامرة إلى 2.1 مليار دولار بحلول عام 2026. شهد الربع الأول من عام 2026 تعبئة 40.9 مليار فرنك أفريقي، وهو ما يمثل معدل تغطية بنسبة 71٪ للأهداف الفصلية، والتي وصفها وزير المالية بأنها دليل على ديناميكية القطاع.

الصورة التنظيمية أكثر تعقيدًا. لا توجد أحكام تشريعية تحكم المقامرة عبر الإنترنت على وجه التحديد؛ تم تصنيفها بموجب قانون التجارة الإلكترونية لعام 2004. تحتكر LONASE اليانصيب والمراهنات الرياضية. ومع ذلك، فإن القانون 17/2025، الذي فرض ضريبة بنسبة 20٪ على أرباح المقامرة اعتبارًا من نوفمبر 2025، قد أدى بالفعل إلى اضطراب السوق: خرجت BetPawa من سوق السنغال في سبتمبر 2025، مشيرة إلى الظروف المعاكسة التي خلقتها الضريبة الجديدة لاقتصاديات المشغل.

Senegal’s economic momentum is real, 12.1% GDP growth in Q1 2025, driven by hydrocarbon development, but the taxation trajectory and regulatory gray zone for online operators pose material risks to market entry.

الكاميرون

الكاميرون هي واحدة من أكثر دول وسط إفريقيا نشاطًا أسواق iGaming، التي تقدر بنحو 290 مليون دولار في GGR في عام 2025، منها قطاع الإنترنت يمثل 134 مليون دولار، وينمو بمعدل نمو سنوي مركب يبلغ 5.2٪ تقريبًا حتى عام 2029. إن وضع الدولة ثنائي اللغة، الفرنسية والإنجليزية، يمنحها مشهدًا مميزًا إلى حد ما للمشغل بالنسبة للأسواق الفرنكوفونية البحتة.

The most significant regulatory development of 2025 was the government’s January centralized payments directive, requiring all online gambling cash flow to pass through INTOUCH Cameroon, a payments aggregator. This real-time transaction monitoring system places Cameroon alongside Côte d’Ivoire as one of the more payment-infrastructure-focused regulatory environments in the region. For operators, compliance with the INTOUCH payments requirement is now a de facto condition for market access.

المغرب

المغرب هو الأكبر والأكثر تعقيدًا من الناحية الاقتصادية من بين الأسواق الستة، حيث من المتوقع أن يصل إجمالي إيرادات المقامرة، بما في ذلك الكازينوهات الأرضية والمراهنات الرياضية والإنترنت، إلى 1.14 مليار دولار في عام 2025، وترتفع إلى 1.23 مليار دولار بحلول عام 2029. من المتوقع أن يحقق قطاع الكازينو وحده ما يقرب من 700 مليون دولار في عام 2025، ومن المتوقع أن تصل المراهنات الرياضية إلى 172 مليون دولار، بمعدل نمو سنوي مركب بنسبة 2.9٪ حتى عام 2029.

Morocco’s regulatory approach is a two-tier system: land-based gambling is licensed and regulated, while online gambling lacks a domestic licensing framework. The 2025 Finance Bill moved to address the online gap indirectly, by introducing a 30% withholding tax on winnings from foreign online gambling platforms, enforced through Moroccan financial institutions. This creates a taxed-but-unlicensed situation that is familiar to observers of pre-regulation markets elsewhere.

إن معدل التحضر في المغرب البالغ 64٪، ومحو الأمية المرتفع نسبيًا، ونصيب الفرد من الناتج المحلي الإجمالي الذي يبلغ حوالي 3900 دولار، يجعله السوق الأكثر استعدادًا للمستهلك في هذا التقرير.

What the Data Tells Us Across All Six Markets

يهيمن التحفيز المالي في جميع أنحاء المنطقة

في جميع أسواقنا الثلاثة العميقة، يُصنف «كسب المال» من بين أهم الدوافع. هذا يختلف بشكل ملحوظ عن أسواق مثل إثيوبيا، حيث تؤدي الراحة وسهولة الوصول. الآثار المترتبة على المشغلين مهمة: تصميم المنتج، وهياكل المكافآت، والرسائل التسويقية التي تميل إلى الفرصة المالية للمقامرة سيكون لها صدى أكبر في أفريقيا الفرنكوفونية من التمركز الأول في مجال الترفيه. تعد آليات الفوز بالجائزة الكبرى وميزات السحب النقدي ومعدلات الدفع الشفافة أكثر أهمية هنا من تجربة المستخدم الغامرة أو تنوع المحتوى.

المقامرة المسؤولة هي أولوية متخلفة.

يعد معدل التعرض للخطر بنسبة 80٪ في جمهورية الكونغو الديمقراطية شديدًا، ولكنه ليس خارجًا في الاتجاه. في جميع أنحاء إفريقيا الفرنكوفونية، فإن البنية التحتية الرسمية المسؤولة للمقامرة، وأنظمة الاستبعاد الذاتي، وخطوط المساعدة الخاصة بالمقامرة التي تواجه مشكلات، وحدود الإيداع الإلزامية إما غائبة أو حديثة. المشغلون الذين يدخلون هذه الأسواق ويطبقون أدوات المقامرة المسؤولة بشكل استباقي لا يفعلون الشيء الصحيح فحسب؛ بل يتقدمون إلى حيث ستذهب اللوائح حتمًا.

وسائل التواصل الاجتماعي هي قناة الاستحواذ المهيمنة

في جميع أنحاء تونس وجمهورية الكونغو الديمقراطية ومالي، تعد وسائل التواصل الاجتماعي إما نقطة الاتصال الرائدة أو المشتركة لاكتشاف العلامة التجارية. قنوات فيسبوك وإنستغرام وتيك توك وتلغرام هي القنوات الأساسية. يأتي البحث عبر الإنترنت في المرتبة الثانية في تونس ومالي، في حين أن إشعارات تطبيقات الهاتف المحمول مهمة في جمهورية الكونغو الديمقراطية. تعتبر الإعلانات التلفزيونية أكثر أهمية من الأسواق الناشئة الأخرى، مما يعكس الأهمية المستمرة لوسائل البث في الأسواق التي لا يزال استهلاك المحتوى الرقمي فيها يتطور. سوف يتفوق المشغلون الذين يبنون استراتيجيات اكتساب اجتماعية أولاً على أولئك الذين يعتمدون على البحث وحده.

التقارب التنظيمي قادم

The pattern across all six markets is the same: regulatory frameworks are catching up with market reality. Côte d’Ivoire has a unified transaction monitoring platform. Cameroon mandates centralized payments. Morocco is taxing offshore winnings. Senegal introduced a 20% player tax. DRC formalized a draft gambling bill in April 2025. Tunisia’s split regime is increasingly anomalous. The operators best positioned across Francophone Africa are those building compliance infrastructure now, rather than waiting for each country’s licensing deadline.

أفريقيا الفرنكوفونية ليست سوقًا واحدة؛ إنها ستة أنظمة تنظيمية متميزة تحدث في وقت واحد. الخيط الموحد هو الاتجاه: تتجه كل دولة في هذا التقرير نحو المزيد من الرقابة الرسمية، وزيادة الضرائب، وزيادة الإنفاذ في طبقة الدفع. يتم تضييق نافذة الدخول السهل.

What We Take Away

تروي تونس وجمهورية الكونغو الديمقراطية ومالي ثلاث قصص مختلفة: شركة مقاولات لكنها متطورة سوق الرهان المنظم، سوق ذات نمو هائل مع مشكلة قمار مسؤولة خطيرة، وسوق ناشئة صغيرة ولكنها مركزة يهيمن عليها مشغلان محليان. تضيف كوت ديفوار والسنغال والكاميرون والمغرب الحجم والوزن الاقتصادي والديناميكية التنظيمية إلى الصورة.

القاسم المشترك هو أن جميع الأسواق الستة تتحرك. يتم بناء الأطر التنظيمية أو تحديثها، وتتم مركزية البنية التحتية للدفع، وينمو عدد اللاعبين بشكل أسرع من أنظمة منع الضرر. بالنسبة للمشغلين، فإن الحساب الاستراتيجي واضح: ميزة الخطوة الأولى في الامتثال، تكامل الدفع المحلي، وستحدد البنية التحتية المسؤولة للمقامرة من يشغل مناصب سوقية دائمة في إفريقيا الفرنكوفونية بحلول عام 2028.